Mi fán terem a fedezet?

- Mit mondhat egy cégvezetőnek a fedezetszámítás?

- Miért fontosak a fix költségek?

- A termékcsoportonkénti fedezet számítás - a jó üzleti döntések alapja!

A „fedezeti összeg vagy fedezeti hányad” – olyan fogalmak, amelyekkel sokszor még a közgazdászok is csak tanulmányaik során találkoznak, azután az életben már az indokoltnál is ritkábban használják.

Pedig a fedezeti összeg figyelemmel kísérése különösebb részletekbe merülés nélkül is egy csodaszám, amelyet érdemes az üzleti döntések meghozatalakor elővenni.

Talán az angol megfelelője kifejezőbb és többet mond a lényegről, hiszen a „Contribution Margin” fogalomban benne van a „hozzájárulásra” való utalás.

De mihez is „járul hozzá” a fedezeti összeg?

A fedezeti összeg az az érték, amely fedezi a cég összes fix költségét, és a fix költségek fedezetén túl hozzájárul a nyereség képzéséhez.

A fedezeti összeget úgy számítjuk ki, hogy az árbevételből levonjuk a közvetlenül a bevételszerzéshez kapcsolódó direkt költségeket.

Ez az az összeg, amely fedezi a fix, általános költségeket és azon felül a tevékenység nyereségét képezi.

Miért is olyan fontos ez?

Mert a legtöbb vállalkozás abba megy tönkre, hogy megrendeléseihez, a piaci kereslethez képest túlzott kapacitásokkal rendelkezik, vagyis túl sok munkabért fizet ki, és túl sok berendezéssel rendelkezik akkor is, amikor ezek finanszírozására nincsen elég bevétele.

A túlzott, felesleges kapacitások ugyanis fix költségekkel járnak – vagyis akkor is „enni kérnek” ha nem "dolgoznak", azaz nem hoznak bevételt:

- A Fix költségek azok, amelyek akkor is „kiadást” jelentenek, ha nincsen árbevételünk.

- A fedezeti összeg szemmel tartása nagyon segíti a vezetői döntéshozatalt.

- Belső elszámolás és kontrolling célra érdemes figyelemmel kísérni

- A fedezetszáítás nem számviteli célokat szolgál, hanem vezetői szempontokat!

Mik azok a fix költségek?

Olyan költségek, amelyek akkor is fennállnak, ha nincs semmilyen megrendelés és értékesítés.

A fix költségek számbavétele nem is olyan bonyolult, mint gondolnánk!

A fix költségek számbavétele nem is olyan bonyolult, mint gondolnánk!

Legtöbbször egy órás beszélgetés elég ahhoz, hogy a könyvelő megkérdezése vagy a kontrollerek bevonása nélkül számba lehessen venni azokat a költségtételeket, amelyek a vállalkozás fix költségeit jelentik.

- Ilyenek tipikusan a tárgyi eszközök, épületek, gépek, berendezések költségei.

- Ide tartoznak a munkabérek és járulékaik.

- De ilyenek az átalánydíjas szerződésekkel havonta beszámlázott összegek is: a külső vállalkozókkal végeztetett karbantartás, a telekommunikáció, a közműszolgáltatók alap agy átalánydíjai is.

Tegyük fel, hogy egy vállalkozás 1000 m2-es üzemcsarnokot bérel havi 12 millió Ft-ért és 100 főt alkalmaz minimálbéren havi 111 ezer Ft-és járulékai kifizetése mellett.

Az egyszerű számítás kedvéért most ne vegyünk figyelembe más fix költségeket...

Vajon mekkora fedezeti összeget kell havonta produkálni ahhoz, hogy elkezdjen nyereséget termelni a vállalkozás? Egyszerű: a felsorolt fix költségek összegét, hogy azok fedezzük a folyamatosan fennálló költségeket, azaz legkevesebb 26 millió 263 ezer 500 Ft-ot.

|

Minimálbér |

111 000 |

|

Járulékok 2016 |

31 635 |

|

100 főre |

14 263 500 |

|

Üzemcsarnok 1000m2 |

12 000 000 |

|

Fix költségek összesen |

26 263 500 |

Mi történik, ha a megrendelések kiszámlázott összegéből számított fedezeti összeg kereken csak 26 millió Ft?

Ebben az esetben a különbözet veszteséget termel, vagyis a hiányzó 263 ezer 500 Ft értékű veszteséget állít elő minden hónapban!

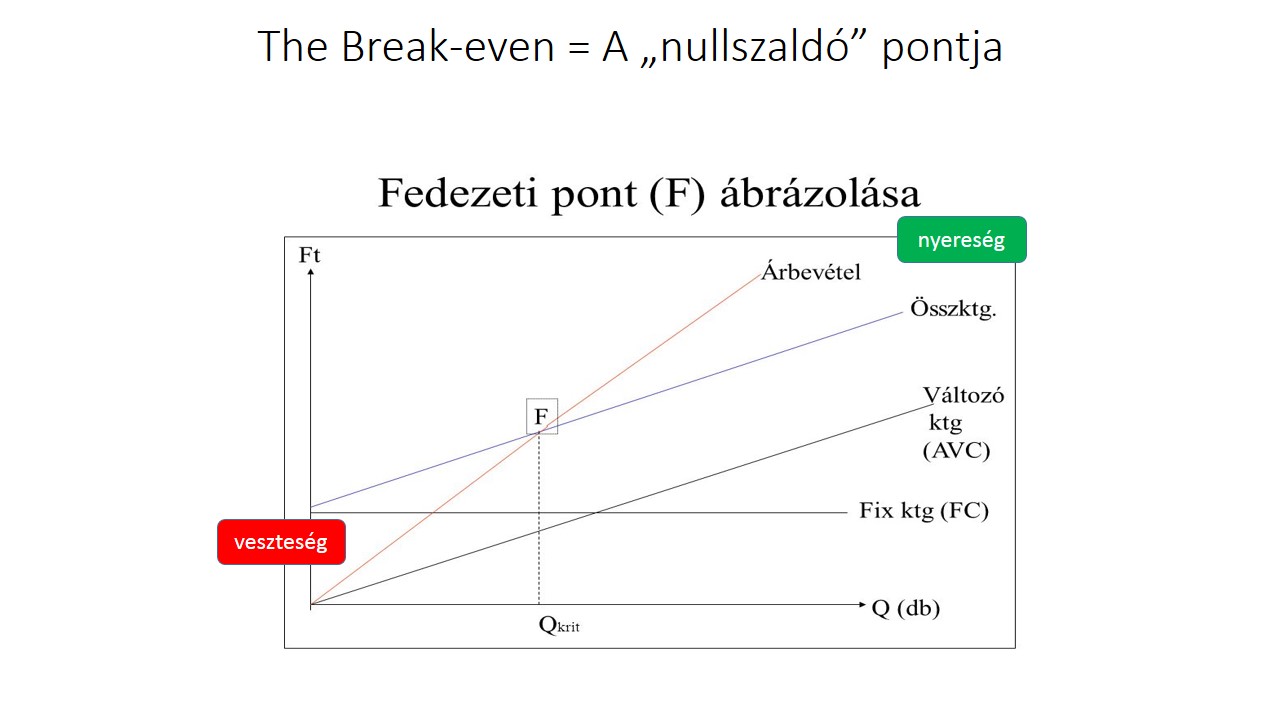

Hogyan számítjuk a fedezeti összeget?

Itt kerülnek a számításba a nem fix, vagyis a termeléssel/értékesítéssel együtt változó költségek.

Ilyenek a gyártáshoz és értékesítéshez szükséges előállítási és forgalmazási költségek, mint például az anyagköltség (csak akkor vesszük le a készletről, amikor felhasználjuk, és csak annyit, amennyit valóban felhasználunk) vagy a felhasznált energiaköltség és más olyan költségek, amelyek az adott termékhez kapcsolódnak.ű

Maradjunk a fenti példánál. Azt már tudjuk, hogy 262.263.500 Ft fedezetet kell produkálnunk a nyereségesség határához - vagyis a „break-even point”, vagy nullszaldós állapot eléréséhez.

Mennyi árbevétel kell ehhez?

Tegyük fel, hogy egy 1000 Ft-os termék előállítását 600 Ft közvetlen, változó költséggel tudjuk elérni. Vagyis 1000 Ft árbevételnek 400 Ft a fedezeti összege (azaz 40% a fedezeti hányada).

|

DARABSZÁM: |

70000 |

60000 |

65 659 |

|

|

Bevétel |

1000 |

70 000 000 |

60 000 000 |

65 658 750 |

|

Változó költség |

600 |

42 000 000 |

36 000 000 |

39 395 250 |

|

FEDEZET |

400 |

28 000 000 |

24 000 000 |

26 263 500 |

|

Fi x költség |

26 263 500 |

26 263 500 |

26 263 500 |

|

|

Nyereség/Veszteség |

1 736 500 |

-2 263 500 |

- |

Innen visszaszámolva a fix költségek ismeretében egyértelmű. hogy a példában szereplő vállalkozásnak minimum 65.859 darab terméket kell előállítania (és értékesítenie) minden hónapban a nullszaldó eléréséhez. Ha ezt meghaladó, netán hetvenezer darabos értékesítést tud elérni a vállalkozás, akkor havonta 1.736.500 Ft nyereséget termel, és minden egyes további darabbal plusz 400 Ft-ot (vagyis a fedezeti összeg teljes nyereségbe fordul ez után). Ha azonban csak hatvanezer darabot sikerül havonta termelni és eladni) akkor havi 2.263.500 Ft VESZTESÉG jön létre, anélkül, hogy bárki egy csavarkulcsot másképpen tesz le az üzemben.

A fedezetszámítás tehát alapvetően hozzájárul a reális és tudatos kapacitástervezéshez és a nyereségesség fenntartásához!

Péter a családi vállalkozásuk minden szintjén elérte, hogy a teljes premizálási rendszert a kitűzött vállalati célokhoz igazította, amelynek középpontjában egyetlen fő mutató áll a mai napig a fedezet.

A termékcsoportonkénti fedezet számítás - a jó üzleti döntések alapja!

Minden egyes termékcsoport gyártásán-értékesítésén vannak közvetlen/direkt költségek, és vannak olyan költségelemek, amelyek fix kiadást jelentenek (vagyis akkor is fedezni kellene ezeket, ha nincs árbevétele a cégnek).

Az adott termékcsoport árbevételéből levonva a közvetlen költségeket megkapjuk a termékcsoport által biztosított fedezetet. A fedezeti összeg az, amit az értékesítésnek a direkt költségek levonása után fedeznie kell.

Tehát a fedezeti pont az a pont, ahol az értékesítés árbevétele éppen nulla eredményt, vagyis nullszaldót (break-even) generálna. A fedezeti pont feletti árbevétel minden fillérje azonban már egyenesen a profitot növeli.

Péter a fedezeti mutatót állította a vállalati teljesítménymérés középpontjába a havi kontrolling bevezetése mellett, így a fedezetet a szervezetnél havonta szigorúan kontrollálják. A fix működési költségeket, amelyek nem kerülnek a termékcsoportokra felosztásra, költséghelyeken tartják szigorú, de konstruktív kontroll alatt.

Jelszavuk, hogy fedezet három fontos dolgot “fedez”: a fejődést, a biztonságot és a tulajdonosi bizalmat.

A cég vezetői a kontrolling és az üzleti tervezés bevezetése óta minden év július utolsó hetében egy négynapos „elvonuláson” vesznek részt, mert akkor már rendelkezésre állnak az első féléves kontrolling adatok, eredmények. A számok alapján lefektetik a következő évi tervezés alapjait, ekkor azonban a legfontosabb teendőjük a stratégia irányok felülvizsgálata. Nem vesznek el a részletekben, hanem csak nagyívűen tekintik át az eredményeket.

A következő üzleti év fő vázának kidolgozása ősszel kezdődik, amikor frissítik a terveket a félév értékelése alapján, októberben pedig ismét ránéznek a számokra az első háromnegyed év mutatóinak fényében.

A következő évi költségvetés véglegesítését mindig szakmai vita előzi meg, ahol a különböző igényeket összegyűjtik, majd meghatározzák a lehetőségek alapján a prioritásokat.

Akárcsak egy rendes családi költségvetésnél, ahol a családtagok közösen döntenek arról, hogy a várható bevételek fényében telik-e majd csengős barikára, thaiföldi utazásra vagy legalább a villanyszámlára...

Péter egyértelmű sikernek tartja azt, hogy bár a 2008-as gazdasági válság az autóipart is megrengette, de a fedezet-alapú gondolkodásnak és kontrolling szemléletnek köszönhetően az ő cégükben mindez nem okozott megrendülést.

A cég a folyamatos innovációnak köszönhetően azóta olyan saját márkás termékekkel van a piacon, amelyek egyedi árazásuknak köszönhetően mindig kiemelkedő fedezetet generálnak, biztosítva ezáltal a vállalat nyereséges működését.

A következő bejegyzésben:

- Mit nem szeretsz a könyvelődben?

- Naprakész infok hiánya? Mindig elfoglalt valami mással?

- Nem tervezi meg a határidőket, esedékességkor sem szól?

- Nem hívja fel a figyelmedet az optimálisabb megoldásokra?